Jak wyczyścić swój bik i zadbać o swoje finanse?

Cieszymy się, że zdecydowałeś/aś się na przeczytanie naszego poradnika dotyczącego czyszczenia BIK! Warto zadbać o swoje finanse, zwłaszcza w dzisiejszych czasach, kiedy dostęp do kredytów i pożyczek jest łatwiejszy niż kiedykolwiek wcześniej. W tym artykule przedstawiamy prosty przewodnik dla początkujących, który pomoże Ci wyczyszczyć swój BIK i poprawić swoją historię kredytową.

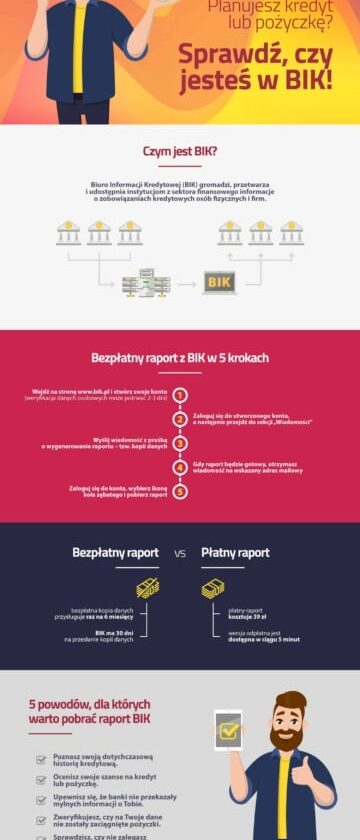

Co to jest BIK?

Zanim dowiesz się, jak wyczyścić swój BIK, warto wiedzieć, czym właściwie jest BIK. Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi informacje na temat kredytów, pożyczek, kart kredytowych i innych zobowiązań finansowych. BIK służy jako narzędzie oceny wiarygodności kredytowej klientów.

Jakie informacje są zawarte w BIK?

W BIK znajdziesz informacje dotyczące Twoich zobowiązań finansowych, w tym:

- historia kredytowa,

- spłacanie kredytów i pożyczek,

- aktualne zaległości,

- historia spłat,

- ilość zapytań o Twoją historię kredytową.

Dlaczego warto zadbać o swoją historię kredytową?

Twoja historia kredytowa ma wpływ na wiele aspektów Twojego życia finansowego. Negatywna ocena wiarygodności kredytowej utrudnia uzyskanie kredytów, pożyczek i innych zobowiązań finansowych, a także zwiększa wysokość oprocentowania.

Jak wyczyścić swój BIK?

Aby wyczyścić swój BIK, należy przejść przez kilka kroków. Oto one:

Krok 1: Sprawdź swoją historię kredytową

Zacznij od sprawdzenia swojej historii kredytowej w BIK. Możesz to zrobić za darmo, korzystając z serwisów oferujących bezpłatny dostęp do raportu kredytowego. Sprawdź, czy wszystkie dane zgadzają się z rzeczywistością.

Krok 2: Skontaktuj się z Biurem Informacji Kredytowej

Jeśli zauważysz jakieś nieprawidłowości w raporcie kredytowym, skontaktuj się z Biurem Informacji Kredytowej. Możesz wysłać korespondencję mailową lub zadzwonić na infolinię BIK. Przed rozmową przygotuj swoje dokumenty, takie jak umowy kredytowe czy potwierdzenia spłaty zobowiązań.

Krok 3: Rozwiązanie problemów

Jeżeli Twoja historia kredytowa zawiera informacje o nieuregulowanych długach, upewnij się, że rozwiązałeś te problemy. Zadzwoń do wierzyciela i upewnij się, że wszystkie zobowiązania są uregulowane.

Krok 4: Spłacaj swoje zobowiązania w terminie

Spłacaj regularnie swoje zobowiązania, aby uniknąć negatywnych wpisów w BIK. Pamiętaj, że terminowa spłata kredytów i pożyczek wpływa korzystnie na Twoją ocenę wiarygodności kredytowej.

Krok 5: Monitoruj swoją historię kredytową

Monitoruj regularnie swoją historię kredytową w BIK, aby szybko zauważyć ewentualne nieprawidłowości i działać w celu ich usunięcia. Dzięki temu zachowasz kontrolę nad swoimi finansami i zwiększysz swoją wiarygodność kredytową.

Czy można wyczyścić swój BIK szybko?

Niestety, nie ma szybkich sposobów na wyczyszczenie swojego BIK. Usunięcie negatywnych wpisów z BIK wymaga czasu i zaangażowania. Najważniejsze to regularne spłacanie zobowiązań oraz monitorowanie swojej historii kredytowej.

Czy wyczyście BIK za pomocą firm oferujących szybką pomoc?

Nie polecamy korzystania z usług firm oferujących szybkie usunięcie wpisów z BIK. Takie praktyki mogą być nielegalne i zagrażać Twojej sytuacji finansowej.

Podsumowanie

Czy wiesz już, jak wyczyścić swój BIK? Powyższy przewodnik powinien pomóc Ci w tej kwestii. Pamiętaj, że najlepszym sposobem na utrzymanie dobrej historii kredytowej jest terminowa spłata zobowiązań oraz regularne monitorowanie swojego raportu kredytowego. Dzięki temu zwiększysz swoją wiarygodność kredytową i poprawisz swoją sytuację finansową.

FAQs

Jakie informacje są zawarte w BIK?

W BIK znajdziesz informacje dotyczące Twoich zobowiązań finansowych, w tym: historia kredytowa, spłacanie kredytów i pożyczek, aktualne zaległości, historia spłat, ilość zapytań o Twoją historię kredytową.

Czy wyczyśćić BIK za pomocą firm oferujących szybką pomoc?

Nie polecamy korzystania z usług firm oferujących szybkie usunięcie wpisów z BIK. Takie praktyki mogą być nielegalne i zagrażać Twojej sytuacji finansowej.

Jakie są konsekwencje negatywnej historii kredytowej?

Negatywna ocena wiarygodności kredytowej utrudnia uzyskanie kredytów, pożyczek i innych zobowiązań finansowych, a także zwiększa wysokość oprocentowania.